¿Qué ha pasado esta semana?

La semana pasada estuvo marcada por el inicio de recortes de tasas de interés en el mundo desarrollado, con el Banco Central Europeo dando el pistoletazo de salida. Es así como, cumpliendo con las expectativas que tenían prácticamente descontado lo sucedido en materia de decisión de tasas, el ente rector europeo recortó las tasas de interés oficiales en 25 puntos básicos. Como suele ocurrir, al estar la decisión plenamente descontada por los mercados, la expectación se trasladó hacia el tono tanto del comunicado que acompaña a la decisión, como en el tono de las declaraciones que pudiera entregar Christine Lagarde, quien ejerce la presidencia del Banco Central Europeo.

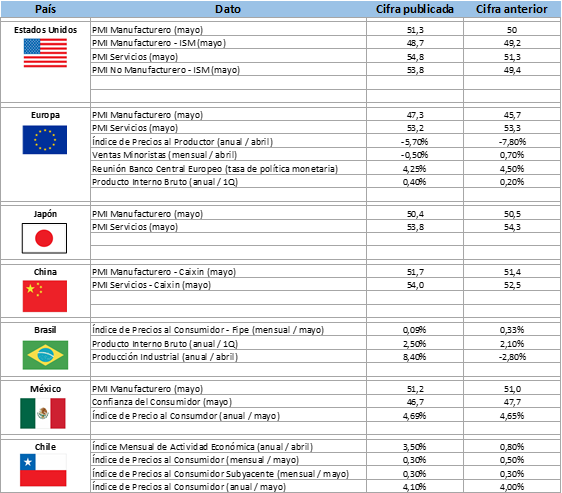

Respecto de lo anterior, y dentro de las cosas que llaman la atención, si bien en el comunicado se señala que parece apropiado un relajamiento de las condiciones monetarias en la zona euro aduciendo a la moderación de la inflación, al mismo tiempo se entregan unas proyecciones futuras para el Índice de Precios al Consumidor algo más elevadas que aquellas publicadas en la reunión del mes de marzo. Es así como, la inflación proyectada para el año 2024 pasa de 2,3% a un 2,5% y la estimación para 2025 se eleva desde 2,0% hasta 2,2%. El comunicado señaló también que las presiones inflacionarias se mantienen elevadas y que se encuentran preparados para mantener las tasas en terreno restrictivo en caso de ser necesario. De este modo el BCE toma un camino como el que teníamos considerado en nuestro escenario base, en el cual, a pesar de decretar un recorte de 25 puntos básicos, no se entrega luces respecto de indicar un sendero de descensos para el futuro de las tasas. Por el contrario, se retoma el discurso de mostrarse como “data dependientes” y señalar que las reuniones futuras tendrán cada una un resultado acorde a las cifras que se vayan rebelando y respecto de cómo se vaya planteando el escenario económico futuro.

A pesar de este discurso algo más restrictivo que lo visto en la reunión anterior, el mercado mantiene como escenario base la existencia de dos recortes adicionales de tasas de interés para lo que queda del año, uno de los cuales sería en septiembre y el otro en diciembre. No obstante lo anterior, en el caso de del recorte de septiembre, luego de estos eventos la probabilidad de del recorte disminuyó desde un 64% hasta el 52% en que se encontraba al momento del cierre de este informe, manteniéndose como el escenario central pero con un poco de menos convicción. A nuestro juicio, para el momento de estos nuevos recortes de tasas de tasas también será relevante lo que acontezca en Estados Unidos con la Reserva Federal, de modo que podríamos volver a ver una mayor sincronización entre los movimientos de ambos entes rectores.

Respecto de Estados Unidos, y en la antesala de la reunión de política monetaria que celebrará la Reserva Federal el miércoles de esta semana, fue publicado un nuevo set de cifras referentes al mercado laboral estadounidense, esta vez correspondientes al mes de mayo, el cual presentó una lectura mixta. La creación de puestos de trabajo medida por las nóminas no agrícolas mostró una lectura de 272 mil nuevos puestos, bastante por encima de la expectativa que apuntaba a un crecimiento de unos 180 mil. Así también, los ingresos medios por hora se incrementan en un 0,4%, por sobre el 0,3% esperado y el 0,2% del mes de abril.

Por el otro lado, la tasa de desempleo, que se esperaba se mantuviera inalterada en un 3,9%, sube a un 4,0%. A pesar de que el hecho de que el mercado laboral se mantenga resiliente constituye un hecho positivo de cara a hacer más probable el escenario de soft landing proyectado por el mercado, en el corto plazo esto podría ser mal recibido en la valorización de bonos y acciones, toda vez que en el corto plazo podría significar una menor probabilidad de recortes de tasas de interés por parte de la Reserva Federal. Al respecto, el aun escenario central de un potencial recorte de 25 puntos básicos en la reunión de septiembre, aún cuando se mantiene como el más probable de acuerdo con las probabilidades implícitas en el precio de los instrumentos financieros, perdía convicción, retrocediendo desde un 55% (previo a conocerse las cifras), hasta un 48%.

Sin lugar a dudas, las cifras del Índice de Precios al Consumidor en Estados Unidos, a ser reveladas solo horas antes de publicarse la decisión de la reunión de política monetaria, serán claves a la hora de conocer tanto el tono del comunicado como de la posterior conferencia de prensa. Para esta ocasión, el mercado tiene prácticamente descontada la mantención de la tasas de interés, pero como hemos mencionado en informes anteriores, la instancia será especialmente relevante por contar con una actualización del llamado “dot plot”, (set de proyecciones de cifras macroeconómicas de la economía estadounidense realizadas por los propios miembros de la Fed), figurando aspectos como la tasa de política monetaria estimada para fines de este año, del próximo y de la de largo plazo. Lo importantes respecto de esto último será ver qué ruta muestra la FED para el futuro, toda vez que el “dot plot” aún vigente, aun señaliza tres recortes de tasas para este año, siendo que el mercado ya se encuentra hace un tiempo por debajo de esto, y el discurso del propio Jerome Powell en la última reunión de la Reserva Federal, ya señalizaba un escenario de tasas altas por un período más largo de tiempo.

Continuando en Estados Unidos, y de cara al análisis que hemos estado realizando sobre la temporada de resultados corporativos, ésta se encuentra ya casi completada. De la base analizada de 3.096 compañías, ya han reportado 3.013 de ellas, con un crecimiento en ventas del 3,44% y un aumento en utilidades del 7,71%. Respecto de las proyecciones previas del mercado, en las ventas hay una sorpresa positiva de un 1,14%, llegando hasta un 7,77% al analizar las utilidades.

Finalmente, en el plano local, el Instituto Nacional de Estadísticas publicó las cifras del Índice de Precios al Consumidor correspondientes al mes de mayo en nuestro país, según las cuales la inflación estuvo ligeramente por encima de las expectativas al presentar una lectura de un 0,3% respecto del 0,2% esperado por el promedio del mercado. Lo anterior lleva al acumulado a 12 meses respecto de la serie empalmada hasta un nivel de 4,1% y en los primeros 5 meses del año se acumula ya un 2,4%. El índice subyacente, es decir excluyendo alimentos y energía, presentó un alza del 0,3% en el mes de mayo. Se proyecta que esta sorpresa al alza podría verse revertida en el mes de junio, gracias a la caída del tipo de cambio y el descenso en el precio de combustibles que se ha visto el último tiempo.

Calendario Económico (Semana del 3 al 9 de Junio del 2024)