¿Qué ha pasado esta semana?

Durante la semana recién pasada, los mercados bursátiles estuvieron marcados por una elevada volatilidad, impulsada principalmente por la incertidumbre de los inversionistas respecto al fuerte ritmo de inversión que están llevando a cabo las empresas vinculadas a la inteligencia artificial y a si dicho monto podrá traducirse en beneficios concretos en el corto y mediano plazo. Por otro lado, también contribuyó a los movimientos de los mercados la publicación de relevantes indicadores macroeconómicos en Estados Unidos, destacando las cifras de inflación y el conjunto de datos referentes al mercado laboral correspondientes a enero.

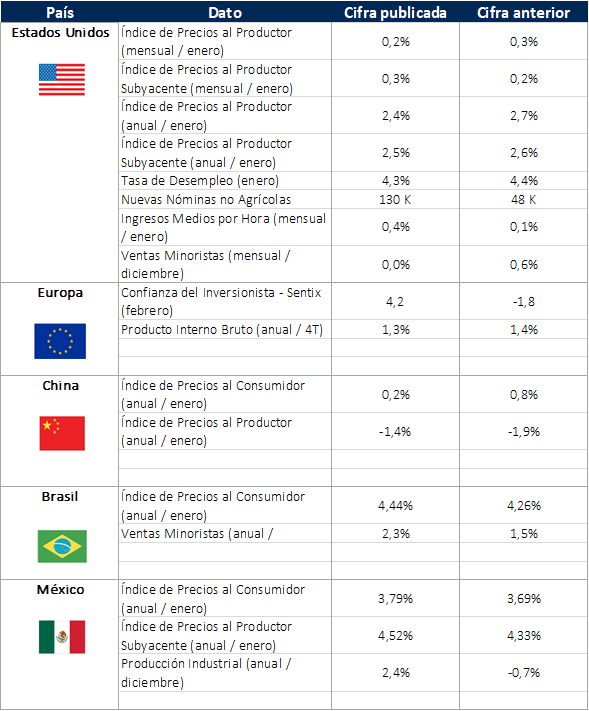

En cuanto a las cifras económicas, los datos laborales correspondientes a enero sorprendieron al mercado al reportarse la creación de 130.000 empleos, muy por encima de los 66.000 proyectados por el consenso. Adicionalmente, la tasa de desempleo retrocedió a 4,3%, ubicándose por debajo del 4,4% esperado. Estos resultados van en línea con lo señalado por la Reserva Federal en su última reunión, donde se destacó que el mercado laboral estaría mostrando señales de estabilización. En cuanto a otra métrica relevante, pero que no acapara la misma atención que las dos cifras mencionadas previamente, los ingresos medios por hora se ubicaron por encima de lo esperado por los analistas, ya que su variación mensual avanzó 0,4%, mientras que el acumulado de los últimos doce meses aumentó 3,7%, por sobre el 0,3% y 3,6%, respectivamente.

Por otro lado, se publicó el Índice de Precios al Consumidor (IPC) de enero en Estados Unidos, el cual mostró una leve sorpresa positiva. En detalle, la inflación general registró un incremento mensual de 0,2%, ligeramente por debajo del 0,3% anticipado por el mercado. En términos interanuales, la variación de precios alcanzó 2,4%, también inferior al 2,5% esperado. En la medición subyacente, que excluye componentes volátiles como alimentos y energía, no hubo mayores sorpresas. Esta avanzó 0,3% en el mes, llevando la variación de doce meses a 2,5%. Si bien estas cifras refuerzan la idea de un mercado laboral más estable y de una inflación acercándose gradualmente a la meta del 2,0% establecida por la Reserva Federal, su publicación generó ajustes en las expectativas de recortes de la tasa de política monetaria. Aún se proyectan dos reducciones en la tasa de referencia para 2026, con la primera prevista para junio, pero la convicción respecto de este escenario se ha moderado en comparación con semanas anteriores.

Por otra parte, en el ámbito internacional también se publicaron indicadores relevantes. En China, la inflación correspondiente a enero mostró un avance interanual de 0,2%, ubicándose por debajo del 0,4% anticipado por el consenso de analistas. Asimismo, el Índice de Precios al Productor mantuvo su tendencia negativa al retroceder 1,4% interanual, acumulando más de tres años en terreno deflacionario. Estos datos evidencian la debilidad de la demanda interna y continúan alimentando expectativas de un mayor apoyo de política monetaria y fiscal por parte de las autoridades chinas.

En la Zona Euro, se dio a conocer la estimación preliminar del Producto Interno Bruto (PIB) correspondiente al cuarto trimestre de 2025, que registró un crecimiento de 0,3% trimestre a trimestre, en línea con las proyecciones del mercado y replicando el ritmo observado en los trimestres previos. En términos interanuales, la actividad avanzó 1,3%, acorde con las proyecciones.

Por último, actualizamos nuestro seguimiento al avance de la temporada de reportes en Estados Unidos mencionada previamente. De un total de 3.097 empresas bajo cobertura, y hasta el día viernes de la semana pasada, 1.317 de ellas ya han presentado su reporte. Con la información entregada hasta la fecha, en relación con ingresos por ventas, se observa un crecimiento del 8,67%, mientras que la utilidad neta registra un avance de 7,56%. En cuanto a las expectativas que el mercado tenía de forma previa a los resultados oficiales, en términos de ingresos por ventas la sorpresa es positiva y del orden del 1,80%, mientras que, a nivel de utilidades netas, la cifra llega al 3,30%.

De cara a la próxima semana, la atención se concentrará el miércoles, cuando se publiquen las minutas de la última reunión de la Reserva Federal realizada en enero. El viernes, en tanto, se dará a conocer la primera estimación del Producto Interno Bruto del cuarto trimestre de 2025 en Estados Unidos, junto con el Índice de Precios del Gasto en Consumo Personal (PCE) de diciembre, la medida favorita de la Reserva Federal para evaluar la evolución de la inflación.

Calendario Económico (Semana del 09 al 15 de febrero de 2026)