¿Qué ha pasado esta semana?

La semana pasada se caracterizó por una volatilidad superior a las semanas anteriores, producto principalmente por el avance en la temporada de resultados corporativos. Además, fue una semana marcada por eventos relevantes, entre ellos reuniones de política monetaria y la entrega de datos económicos clave.

La atención del mercado se concentró en la temporada de resultados corporativos del cuarto trimestre de 2025 en Estados Unidos, con especial foco en las compañías vinculadas a la Inteligencia Artificial. El interés estuvo marcado por las dudas que surgieron entre los inversionistas tras la publicación de sus cifras. En términos generales, los reportes fueron favorables, destacando especialmente Alphabet, matriz de Google, y Amazon, ambas con ingresos por sobre las expectativas. En el caso de la primera, además, las utilidades por acción superaron lo previsto, mientras que la empresa liderada por Jeff Bezos se ubicó levemente por debajo de las estimaciones del mercado.

Pese al desempeño positivo, ambas compañías captaron la atención por sus proyecciones de gasto. Alphabet anticipó inversiones para 2026 entre 175.000 y 185.000 millones de dólares, muy por encima de los cerca de 120.000 millones esperados por el consenso. Por su parte, Amazon anunció un gasto de capital cercano a los 200.000 millones de dólares, superando ampliamente la estimación previa de aproximadamente 145.000 millones. Estos anuncios generaron inquietud entre los inversionistas, ya que incrementos tan significativos en el gasto de capital podrían reavivar dudas sobre el ritmo de monetización futura de las inversiones en Inteligencia Artificial.

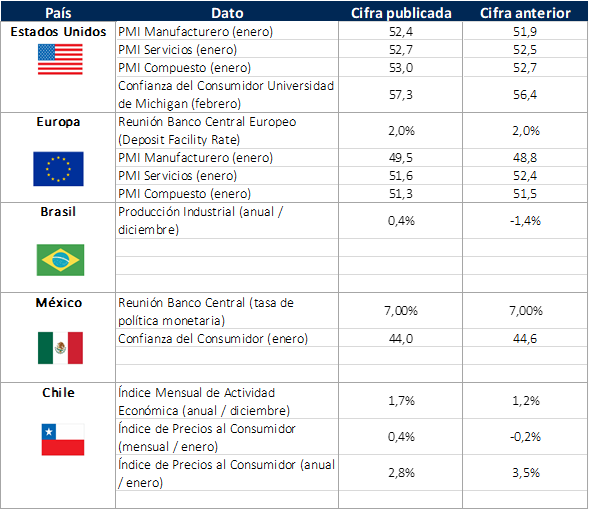

Continuando con Estados Unidos, la principal economía del mundo continúa mostrando señales favorables en materia de actividad. Durante enero, los índices PMI evidenciaron nuevos avances: el sector manufacturero se ubicó en 52,4 puntos, manteniéndose sobre el umbral que indica expansión. En tanto, el PMI de servicios y el índice compuesto aumentaron a 52,7 y 53 puntos, respectivamente.

Continuando con la Zona Euro, el Banco Central Europeo realizó una nueva reunión de política monetaria, en la cual decidió mantener sin cambios su tasa de referencia, una resolución ampliamente anticipada por el mercado. Durante la conferencia de prensa posterior, la presidenta del organismo, Christine Lagarde, destacó la favorable evolución de la inflación general, que ya se ubica por debajo del 2%. Sin embargo, enfatizó que no es posible tomar decisiones basándose únicamente en una cifra aislada. En cuanto a los indicadores de actividad, los PMI de enero mostraron un desempeño mixto. El sector manufacturero fue el único que evidenció mejoras, aunque todavía permanece por debajo del umbral que indica expansión. En contraste, los PMI de servicios y el índice compuesto se mantuvieron en zona expansiva, pese a registrar leves retrocesos.

En el ámbito local, se publicó el Índice Mensual de Actividad Económica (Imacec) correspondiente a diciembre, el cual sorprendió al anotar un crecimiento de 1,7% respecto del mismo mes de 2024, superando ampliamente el 1% estimado por el mercado. El mayor dinamismo provino principalmente del comercio y del resto de bienes, aunque parte de este impulso fue contrarrestado por una menor producción minera. Asimismo, la serie desestacionalizada registró un avance de 0,6% en comparación con noviembre.

Además, se dieron a conocer las cifras de inflación de enero en nuestro país. El IPC general registró un incremento mensual de 0,4% y una variación de 2,8% a doce meses, en línea con las expectativas del mercado y alcanzando su nivel más bajo desde febrero de 2021. Por su parte, la inflación subyacente, la cual excluye componentes volátiles como energía y alimentos, anotó un avance mensual de 0,7% mensual y de 3,4% anual, levemente por sobre la cifra registrada en noviembre.

Por último, hacemos una actualización de nuestro seguimiento al avance de la temporada de reportes en Estados Unidos ya mencionada anteriormente. De un total de 3.099 empresas bajo cobertura, y hasta el día viernes de la semana pasada, 977 de ellas ya han realizado su reporte. Con la información entregada hasta la fecha, en relación con ingresos por ventas, se observa un crecimiento del 9,20%, llegando hasta un 7,60% en relación con la utilidad neta. En cuanto a las expectativas que el mercado tenía de manera previa a los resultados oficiales, en términos de ingresos por ventas la sorpresa es positiva y del orden del 1,76%, mientras que, a nivel de utilidades netas, la cifra llega a un 3,09%.

De cara a la próxima semana, la atención estará centrada en el martes, cuando en China se publiquen las cifras de inflación de enero junto con el Índice de Precios al Productor correspondiente al mismo mes. El miércoles será el turno de Estados Unidos, donde se dará a conocer el set de cifras referentes al mercado laboral correspondientes a enero, donde destacan las nóminas no agrícolas y la tasa de desempleo. Finalmente, el viernes la Zona Euro divulgará el Producto Interno Bruto preliminar del cuarto trimestre de 2025, mientras que en Estados Unidos se publicarán los datos de inflación de enero.

Calendario Económico (Semana del 26 de enero al 01 de febrero de 2026)