Chile

¿Qué ha pasado esta semana?

|

Bastante noticiosa se presentó la semana pasada, concentrándose bastante en el terreno local, con la Reunión de Política Monetaria del mes de abril y la publicación del Informe de Política Monetaria correspondiente al primer trimestre como sus principales protagonistas. Respecto de la reunión de política monetaria, el Consejo del Banco Central de Chile decretó una reducción en la TPM de 75 puntos básicos, lo cual se encontraba dentro de las expectativas del mercado. Recordemos que las expectativas para el recorte de tasas ya habían reducido su magnitud respecto de lo acontecido en las reuniones anteriores ante las cifras de inflación más altas de lo esperado en los dos primeros meses del año y datos de crecimiento evidenciados por el IMACEC de enero y febrero también mayores, haciendo reflexionar al mercado sobre la pertinencia de mantener la agresividad de los recortes de tasas de interés en un ambiente de lo que parece ser una incipiente recuperación económica asociado a mayores presiones de precios en este arranque de año.

De este modo, el Consejo del Banco Central cumple con las expectativas, sin embargo, adopta en el comunicado un tono bastante más cauteloso y menos expansivo de lo que habíamos visto anteriormente. En el comunicado que acompaña a la decisión, se hace referencia al tipo de cambio como un transmisor de presiones inflacionarias, además de comentar que, si bien la tasa de política monetaria continuará con su camino a la baja, la magnitud y temporalidad de los recortes tendrán que tomar en cuenta el cómo evolucione el escenario.

A lo anterior se sumó un Informe de Política Monetaria que también nos muestra un escenario algo diferente de lo visto en el mismo informe, pero en su versión del mes de diciembre de 2023. Es así como, se puede destacar, en primer lugar, la corrección materializada a las proyecciones realizadas por el propio ente rector respecto de las principales cifras macroeconómicas. En el caso del índice de precios al consumidor, la estimación para la cifra anual al cierre del presente año se eleva fuertemente desde el 2,9% anterior hasta un 3,8%. Respecto del crecimiento del Producto Interno Bruto para el año 2024, la estimación también ha sido corregida al alza, pasando desde un rango entre 1,25% - 2,25% hasta uno entre 2,0% - 3,0%. Adicionalmente, el corredor de política monetaria muestra una ralentización del trayecto hacia la tasa neutral, la cual sería alcanzada solo el próximo año 2025.

Todo lo anterior presenta un escenario algo diferente del que tenía el mercado en mente hasta hace unas semanas atrás. En este momento, el mercado estaría proyectando que en la próxima reunión del mes de mayo se produzca un recorte de 50 puntos básicos dejándola de este modo en niveles de 6,0%, mientras que al cierre del año 2024 la tasa de instancia quedaría en 4,75%. En medio de esto, el mercado se encuentra debatiendo respecto no solo de las magnitudes de los próximos recortes, sino que también la posibilidad de que en algún momento se realice una pausa. Mayor claridad al respecto probablemente solo la obtendremos con el paso de los días y a medida que se vayan acumulando más cifras económicas, en donde con seguridad las cifras de inflación serán bastante relevantes.

Estados Unidos

Principales hitos que afectaron el comportamiento del mercado

|

En el plano internacional, la principal cifra de la semana la encontramos en Estados Unidos, con la publicación del set de cifras referentes al mercado laboral norteamericano en el centro de atención. La importancia de estas cifras radica no solo en su apreciación respecto de la marcha de la economía como ocurre en cualquier país, si no que, además, en el caso de Estados Unidos se hace especialmente relevante dado que la Reserva Federal (Banco Central de Estados Unidos) posee una meta dual, en donde al tradicional objetivo vinculado a inflación existe otro relacionado a maximizar el empleo de manera sostenible. De este modo, mientras el empleo siga mostrando la fortaleza vista hasta ahora, la Fed podría tener incentivos a ocuparse con mayor fuerza del objetivo relacionado a inflación que aún no se encuentra en rango de cumplimiento.

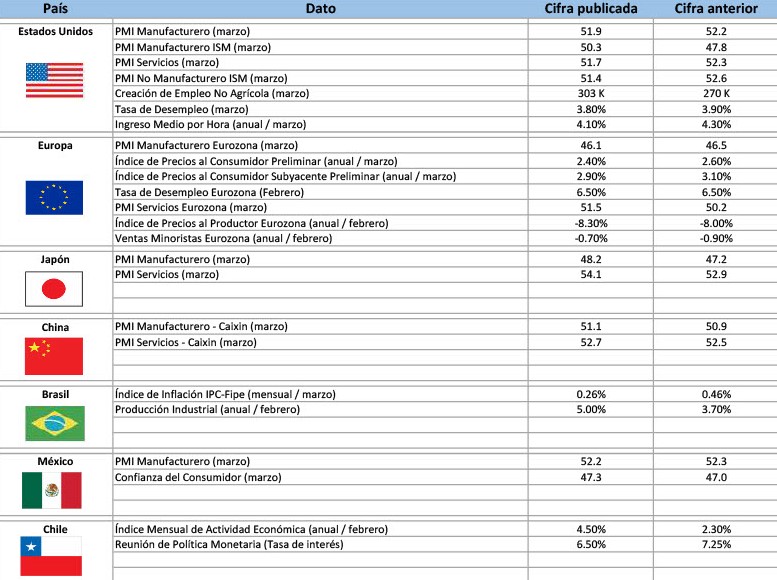

El mercado entonces sigue muy de cerca estas cifras del mercado laboral, y la fortaleza que hemos apreciado en meses anteriores ha vuelto a hacerse presente en marzo, toda vez que la creación de puestos de trabajo no agrícolas en Estados Unidos totalizó en el mes de marzo 303.000, cifra muy por encima de los 212.000 esperados por el mercado y también superando la cifra de 270.000 del mes de febrero. Afortunadamente, la cifra no se habría visto acompañada de presiones adicionales en precios, ya que el ingreso promedio por hora en términos anuales creció un 4,1%, en línea con lo esperado y por debajo del 4,3% registrado en febrero. Probablemente esto último explica, al menos en parte, la positiva reacción que ha tenido el mercado al incrementar la posibilidad de ver un escenario de “soft landing” en la economía estadounidense, ya que desde el punto de vista de política monetaria esto podría retrasar las expectativas de inicio de recorte de tasas en Estados Unidos. Relacionado a esto último, luego de conocida la noticia, la probabilidad asociada a que se produzca un recorte de 25 puntos básicos en la reunión del mes de junio por parte de la Fed superaba solo ligeramente el 50%, comparado con el más de 60% que observáramos días atrás, y a primera hora de la mañana del día lunes de esta semana, la probabilidad de una mantención ya comenzaba a superar a la de una baja.

Uno de los activos del mercado local que mayor reacción ha tenido a todos estos eventos indudablemente ha sido el dólar en nuestro país, el cual vivió una gran volatilidad, acumulando una caída de casi $30 pesos la pasada semana, cerrando en niveles cercanos a los $950 por dólar. El nuevo escenario de tasas de interés con recortes probablemente menos agresivos en nuestro país, sumado a la fuerte recuperación que ha experimentado el precio del cobre en las últimas semanas (el cual ha sobrepasado los US$4,20 la libra), contribuyeron a la mayor fortaleza del peso, la que se vio solo en parte contrarrestada por una posible dilatación del inicio del ciclo a la baja en las tasas de interés en Estados Unidos.

Calendario Económico (Semana del 1 al 7 de Abril del 2024)