Entorno global y sus implicaciones para Latinoamérica El escenario global se mantiene positivo para América Latina, incluso considerando la reciente escalada del conflicto entre Estados Unidos e Irán. En cuanto a la economía estadounidense, si bien el crecimiento del PIB en el cuarto trimestre de 2025 sorprendió a la baja —principalmente por el cierre parcial del gobierno durante ese periodo—, las expectativas para 2026 se han revisado al alza y permanecen por encima de su nivel potencial. Esto está respaldado por los efectos del estímulo fiscal sobre el consumo y la inversión, la transmisión de los recortes de tasas del año pasado, la continuidad del gasto de capital asociado a inteligencia artificial y mejores perspectivas de productividad. Como resultado, la economía sigue evitando una recesión a pesar de las presiones derivadas de mayores aranceles. No obstante, el conflicto entre Estados Unidos e Irán incrementa el riesgo de presiones inflacionarias adicionales en el corto plazo, particularmente a través de los precios de la energía.

El mercado laboral sigue siendo un elemento clave de este escenario. La creación de empleo continuó desacelerándose en febrero, afectada por factores temporales como condiciones climáticas adversas y huelgas en el sector salud. Al mismo tiempo, persisten factores estructurales como cambios demográficos, menor migración, recortes en el gasto público y avances en inteligencia artificial. A pesar de ello, el aumento en la tasa de desempleo ha sido limitado y los salarios crecieron a un ritmo mejor al esperado, lo que sugiere que el mercado laboral se mantiene en un entorno de baja contratación y baja rotación laboral.

El segundo factor clave es la inflación, que probablemente se mantendrá por encima del objetivo durante 2026. En la primera mitad del año, las presiones inflacionarias persistirán debido al traspaso de aranceles; sin embargo, la inflación general podría moderarse gradualmente en la segunda mitad conforme se consoliden otras fuerzas desinflacionarias, como menores presiones en vivienda y una desaceleración en el crecimiento salarial, reduciendo el riesgo de un repunte impulsado por salarios. No obstante, las recientes tensiones geopolíticas han presionado las expectativas de inflación ante el repunte reciente en los precios del petróleo derivado del conflicto en Medio Oriente.

En este contexto, se espera que la Reserva Federal mantenga una postura altamente cautelosa y dependiente de los datos. Recortes adicionales en la tasa de interés podrían materializarse únicamente en la segunda mitad de 2026 y solo si el traspaso de los precios de la energía es limitado y el conflicto resulta de corta duración. En general, un escenario en el que la Fed aún cuenta con margen para recortar tasas es positivo para los mercados emergentes.

Para América Latina, a pesar de mayores aranceles y precios de energía más elevados, los patrones de comercio se mantienen estables y el crecimiento resiliente, dado que la mayoría de los países son exportadores netos de petróleo. Si el conflicto en Medio Oriente es de corta duración, el dólar podría retomar su tendencia a la baja, lo que, junto con una desaceleración de la inflación en la región, otorgaría mayor espacio a los bancos centrales para recortar tasas, especialmente en Brasil y México. Finalmente, aun con un impacto limitado de los aranceles y perspectivas de menores tasas, los procesos electorales locales podrían incrementar la volatilidad en la región, particularmente en un entorno de riesgos geopolíticos elevados.

Brasil

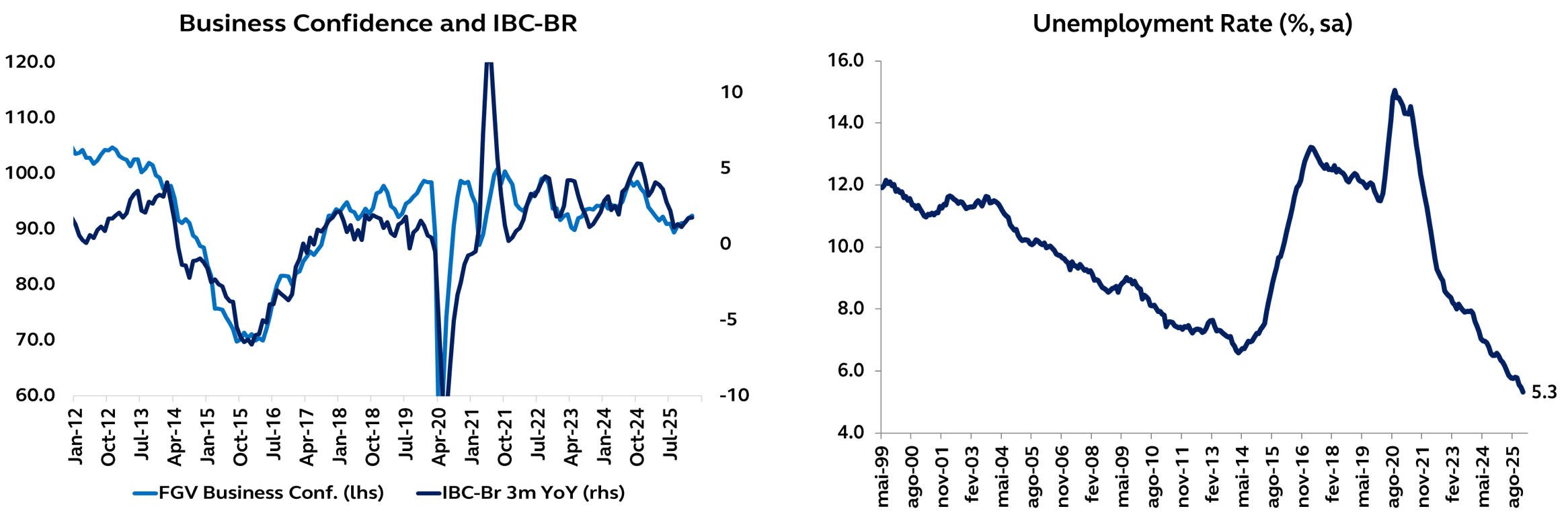

Actividad económica

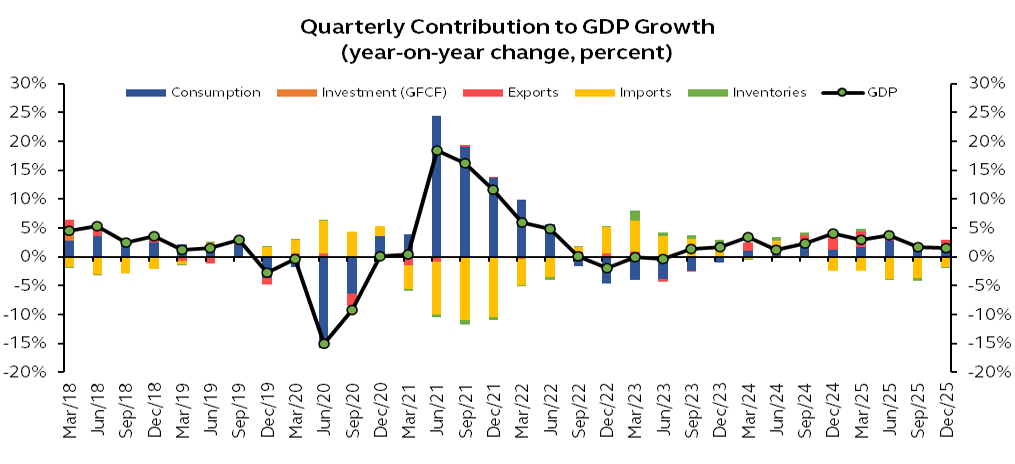

En el frente económico, la atención sigue centrada en el ritmo de desaceleración de la actividad y sus implicaciones para la política monetaria. La publicación del PIB del cuarto trimestre refuerza la tendencia de desaceleración en curso, con un crecimiento de apenas 0.1% trimestre contra trimestre, marcando un segundo trimestre consecutivo de prácticamente estancamiento. Como resultado, el crecimiento del PIB se ubicó en 2.3% en 2025.

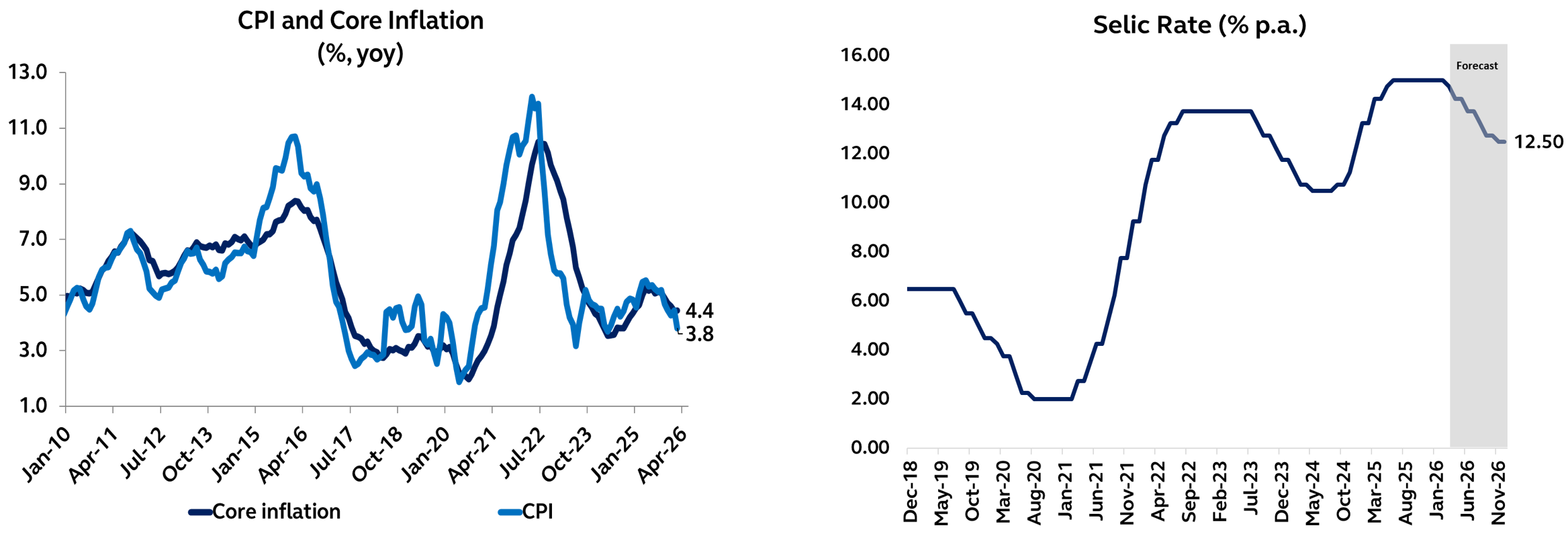

Inflación y política monetaria

En el frente inflacionario, los desarrollos recientes han sido ligeramente desfavorables en el margen, aunque sin modificar la tendencia desinflacionaria más amplia observada en los últimos meses. Tras una prolongada racha de sorpresas a la baja, el IPCA-15 de febrero se ubicó por encima de las expectativas del mercado, con un aumento de 0.84% mes contra mes. Sin embargo, la mayor parte de la sorpresa al alza se concentró en componentes más volátiles, como las tarifas aéreas, mientras que las medidas subyacentes de inflación se mantuvieron más contenidas. Más importante aún, el dato reciente no altera de forma significativa el proceso de convergencia inflacionaria en curso, particularmente al considerar las medidas de inflación subyacente y de servicios, que han mostrado señales de moderación gradual. En términos anuales, la inflación general se desaceleró de 4.5% a 4.1% en febrero.

Hacia adelante, el panorama inflacionario se mantiene en línea con un proceso gradual de desinflación, aunque los riesgos en el corto plazo permanecen sesgados al alza. Estos riesgos provienen de una demanda interna que sigue mostrando resiliencia, así como de posibles efectos de segunda ronda derivados de choques recientes en costos.

En este contexto, la combinación de una desaceleración gradual de la actividad y un entorno inflacionario todavía relativamente benigno permite al banco central iniciar el ciclo de relajación monetaria en la próxima reunión. No obstante, la presencia de riesgos al alza para la actividad en el primer trimestre, así como la incertidumbre asociada a los desarrollos geopolíticos y sus posibles efectos sobre la economía doméstica, probablemente mantendrán al banco central con una postura cautelosa, particularmente en las primeras etapas del ciclo de recortes.

Finanzas públicas y entorno político

En el frente fiscal, el déficit de 2025 cerró el año dentro del objetivo establecido por el marco fiscal. Sin embargo, la atención comienza a desplazarse hacia 2026, un año electoral en el que podrían implementarse medidas adicionales de estímulo fiscal. Asimismo, los desafíos de mediano plazo en materia de sostenibilidad fiscal refuerzan la relevancia del debate electoral y la necesidad de definir una política económica más sostenible en el largo plazo.

En el ámbito político, la atención se está centrando cada vez más en las elecciones de 2026. Aunque aún parecen relativamente lejanas, la posibilidad de un cambio de poder está ganando relevancia para los mercados. Del lado del gobierno, la evaluación general de la actual administración se mantiene negativa. Los niveles de desaprobación continúan en niveles históricamente elevados para la administración de Lula, y el entorno económico más favorable —con una inflación moderándose y un mercado laboral sólido— aún no ha sido suficiente para revertir esta tendencia.

Por el lado de la oposición, la candidatura de Flávio Bolsonaro ha ganado tracción tras mejoras recientes en las encuestas, manteniéndose como un contendiente relevante en la contienda presidencial y reforzando la incertidumbre en torno al resultado electoral. Esto no necesariamente descarta la posibilidad de un cambio de poder, pero sí apunta a un camino más volátil hacia las elecciones.

Chile

Actividad económica

La actividad cerró el año mejor de lo esperado, con un crecimiento anual de 1.7%, consistente con un PIB expandiéndose alrededor de 2.3% en 2025. En términos desestacionalizados, diciembre sorprendió al alza con un avance mensual de 0.6%, impulsado principalmente por el comercio, parcialmente compensado por debilidad en minería. Al cierre del año, la actividad no minera acumuló un crecimiento de 3.0%. Si bien la volatilidad de los datos sigue elevada —influida por precios del cobre, promociones comerciales y cambios en expectativas— se trata del segundo año consecutivo con crecimiento cercano al potencial, inflación cerca de la meta y tasa de política próxima a neutral. Hacia 2026, el crecimiento se proyecta alrededor de 2.5%, apoyado por inversión, minería y comercio, aunque los principales riesgos provienen del entorno externo y expectativas posiblemente demasiado optimistas sobre el nuevo gobierno.

Inflación y política monetaria

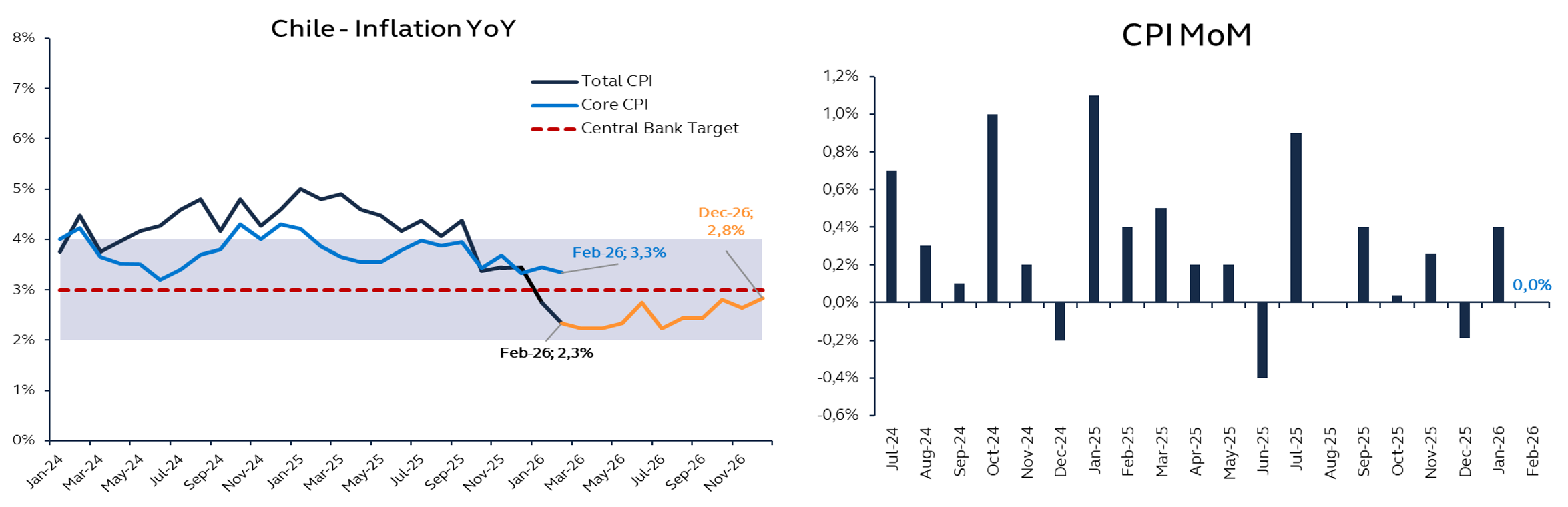

El IPC de febrero se mantuvo sin cambios en el mes, llevando la inflación anual de 2.8% a 2.4%, por debajo del aumento mensual de 0.1% esperado por el mercado. Las medidas subyacentes también se mantuvieron contenidas: el IPC excluyendo componentes volátiles aumentó 0.2% mes contra mes, mientras que el IPC sin alimentos ni energía subió 0.1% mensual, dejando sus tasas anuales en 3.3% y 2.5%, respectivamente. Asimismo, la amplitud de la inflación mostró una moderación relevante, con la proporción de rubros que registraron incrementos mensuales en precios cayendo a 52.7% desde 60.8% en enero.

Si bien el dato mensual de 0.0% en febrero apunta a un entorno inflacionario todavía benigno, el reciente aumento en los precios del petróleo y el riesgo de un mayor traspaso hacia los precios domésticos se mantienen como fuentes relevantes de incertidumbre. Esto debería mantener al banco central con una postura cautelosa, ya que cualquier repunte en las presiones inflacionarias podría complicar la trayectoria hacia una mayor relajación de la política monetaria.

Finanzas públicas y entorno político

Desde su toma de posesión, el presidente Kast se ha movido con rapidez para cumplir con promesas clave de campaña, particularmente en materia de inversión, desregulación y reducción de trabas burocráticas. La nueva administración ya ha lanzado un Plan Nacional de Reconstrucción enfocado en certidumbre tributaria, aceleración en la aprobación de proyectos y reforma de permisos, apuntando explícitamente a la burocracia que históricamente ha retrasado la inversión privada. Un proyecto fiscal esperado para abril contempla reducir la tasa corporativa de 27% a 23%, además de introducir otras medidas pro-crecimiento, reforzando una señal temprana favorable para el sector empresarial.

Kast también ha complementado esta agenda con un amplio plan de ajuste fiscal, que incluye cerca de 4 mil millones de dólares en recortes de gasto para 2026, subrayando un fuerte énfasis en ejecución, disciplina y rapidez en los primeros días de la administración. Esto ha reforzado la percepción de que el nuevo gobierno está avanzando de manera acelerada para traducir la narrativa de campaña en acciones concretas de política pública, particularmente en crecimiento, inversión y en el rol del Estado como facilitador —y no obstáculo— de proyectos.

No obstante, las expectativas en torno a la presidencia de Kast se mantienen elevadas, lo que también incrementa el umbral de cumplimiento. El principal reto ahora será si este impulso inicial logra traducirse en mejoras visibles en inversión, actividad y confianza durante los próximos trimestres.

México

Actividad económica

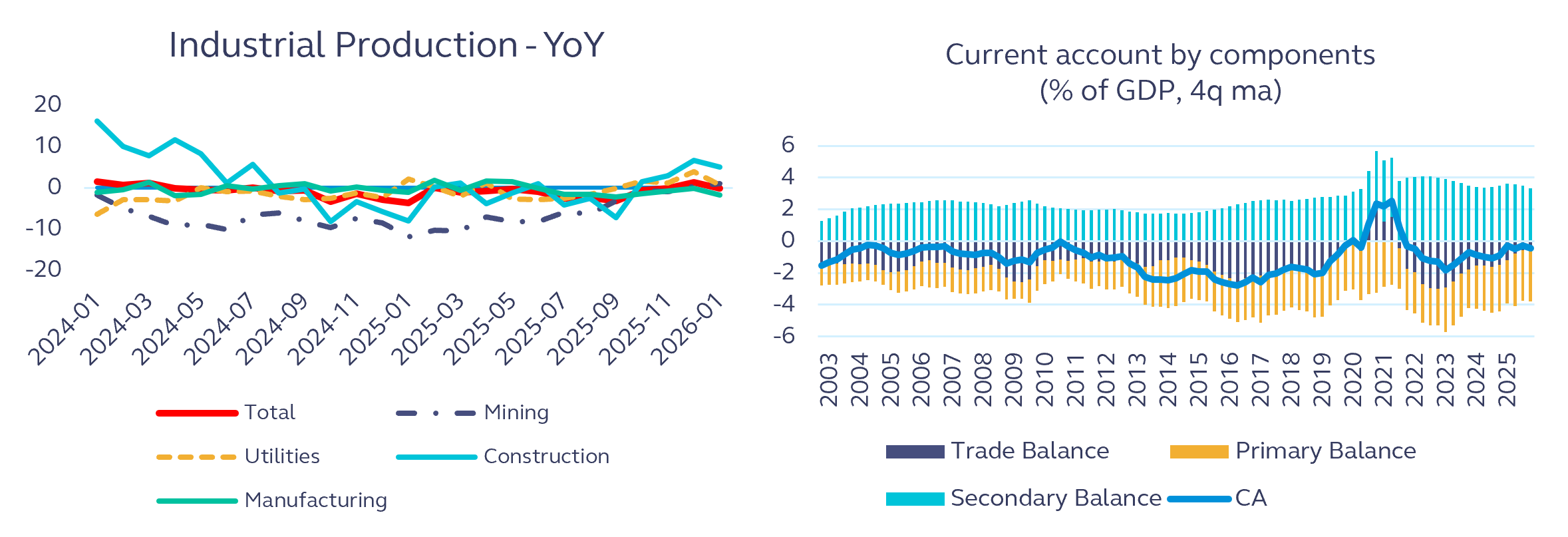

La actividad inició 2026 con un tono más débil, tras un cierre de 2025 mejor a lo esperado, con datos de enero mostrando señales mixtas. La producción industrial cayó 1.1% mes contra mes y se desaceleró a 0.1% anual (desde 1.3% previo), reflejando una debilidad generalizada entre sectores. La manufactura se contrajo 1.1% mensual, a pesar de una mejora en su crecimiento anual (1.7% vs. -0.1% en diciembre), con caídas en segmentos clave como equipo de transporte y componentes electrónicos. La construcción también tomó una pausa (-1.1% mensual), tras un sólido 4T25, con el crecimiento anual moderándose a 5.0%. En conjunto, el arranque del año apunta a una pérdida temporal de dinamismo más que a un cambio en la tendencia de recuperación.

A pesar del débil dato de enero, el panorama se mantiene constructivo. Los fundamentales de la demanda interna permanecen en gran medida sin cambios, con el consumo aún respaldado por un mercado laboral resiliente y ganancias reales en salarios, mientras que la inversión debería fortalecerse conforme se acelere el gasto público. La caída en la construcción parece transitoria, ya que el mayor presupuesto de gasto para 2026 aún no se materializa, y proyectos adicionales de inversión mixta equivalentes a cerca de 2% del PIB deberían aportar un impulso relevante.

En el frente externo, el aumento en las tensiones geopolíticas —particularmente el conflicto en Irán— introduce nuevos riesgos, aunque el impacto sobre México debería mantenerse acotado bajo un escenario de choque temporal. Los mayores precios del petróleo hoy tendrán un efecto neutral a ligeramente negativo para el crecimiento, dado que la posición de México como importador neto de petróleo implica un deterioro en la balanza energética. Si bien los ajustes al IEPS a combustibles ayudan a contener el traspaso hacia la inflación, también generan presiones fiscales en el margen. Aun así, México se encuentra relativamente bien posicionado para absorber este choque geopolítico, apoyado por cuentas externas sólidas, credibilidad institucional, un tipo de cambio fuerte y una posición fiscal manejable.

Inflación y política monetaria

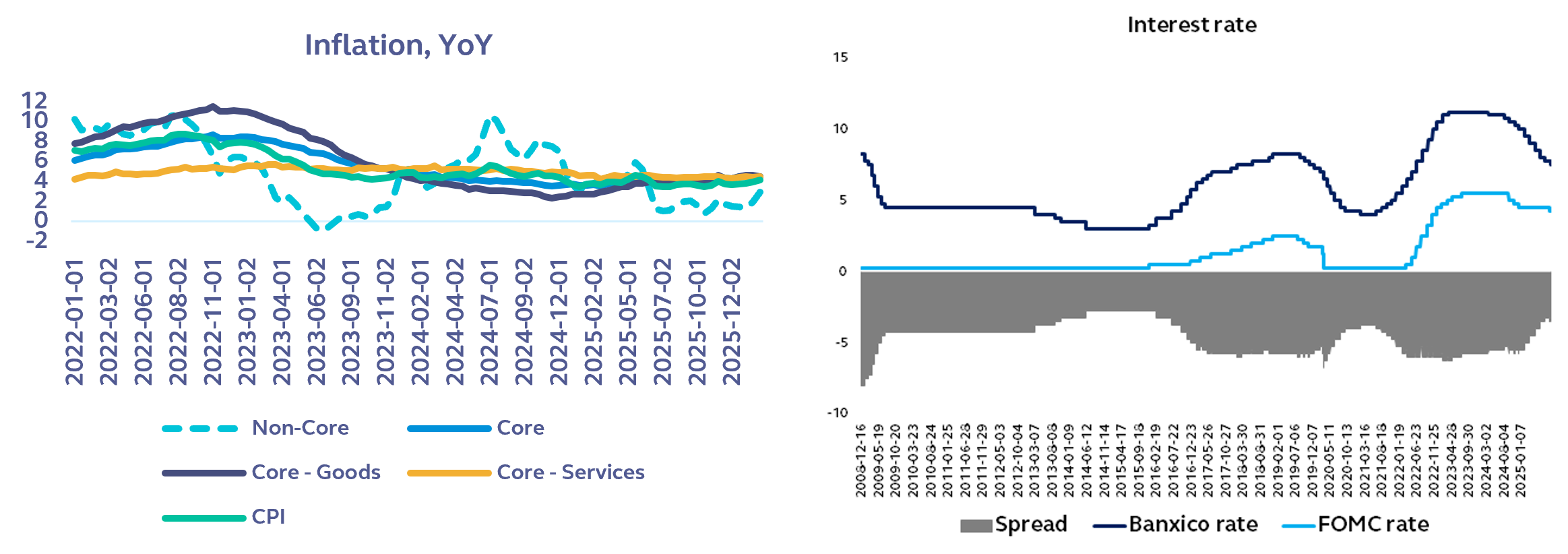

La inflación de febrero mostró una señal más preocupante, interrumpiendo el arranque relativamente benigno del año. El IPC general aumentó 0.50% mes contra mes —ligeramente por encima de lo esperado— y se aceleró a 4.02% anual (desde 3.79% en enero), superando por primera vez desde mediados de 2025 el límite superior del rango objetivo de Banxico. El incremento estuvo impulsado principalmente por un fuerte repunte en los precios agropecuarios, en particular frutas y verduras, elevando la inflación no subyacente. No obstante, las dinámicas subyacentes continúan siendo retadoras: la inflación subyacente aumentó 0.46% mensual y se mantuvo elevada en 4.50% anual, con presiones persistentes en servicios y señales incipientes de normalización en las mercancías. Si bien la composición mostró señales mixtas, los datos refuerzan la idea de que el proceso de desinflación sigue siendo gradual y sujeto a episodios de renovada volatilidad.

Hacia adelante, el panorama inflacionario se mantiene en términos generales sin cambios, aunque los riesgos están cada vez más sesgados al alza. Los factores externos —en particular el aumento en los precios del petróleo asociado a tensiones geopolíticas— representan un riesgo relevante, dada la sensibilidad de México a los precios de la gasolina dentro de la canasta del IPC. Si bien posibles subsidios a combustibles podrían mitigar parcialmente el traspaso, un incremento sostenido en los precios del petróleo seguiría ejerciendo presiones al alza sobre la inflación general.

Al mismo tiempo, los factores domésticos —incluyendo la persistencia de la inflación en servicios y un repunte más rápido de lo esperado en los componentes no subyacentes— sugieren que las presiones inflacionarias podrían ser más persistentes de lo anticipado. En este contexto, es probable que Banxico mantenga una postura de relajación cautelosa. Si bien no se puede descartar un recorte de 25 puntos base en marzo, dado que la Junta parece inclinada a continuar con el ciclo de flexibilización, el espacio para recortes se está reduciendo. Una inflación general más elevada, junto con el riesgo de un conflicto en Medio Oriente más prolongado de lo previsto y una posible depreciación del peso en un entorno de condiciones financieras globales más restrictivas, podrían retrasar o incluso pausar el ciclo de recortes.

En conjunto, la dinámica inflacionaria refuerza un escenario de convergencia gradual, pero con una mayor sensibilidad a choques externos, manteniendo a la política monetaria firmemente dependiente de los datos.

Finanzas públicas y entorno politico

La política fiscal se mantiene estable, pero está estrechamente vinculada a la evolución de los mercados energéticos. Como importador neto de petróleo, el aumento en las importaciones de productos refinados —particularmente gasolina— sigue compensando los beneficios de las exportaciones de crudo, lo que implica un deterioro en la balanza petrolera. Si bien las exportaciones de petróleo continúan siendo una fuente relevante de ingresos, la caída en la producción y la fortaleza estructural de la demanda interna de combustibles limitan el beneficio de mayores precios. En este contexto, los subsidios a los combustibles juegan un papel central: ayudan a contener el traspaso a los consumidores y las presiones inflacionarias, pero a costa de mayores cargas fiscales y una posición externa más débil.

Desde una perspectiva fiscal, el impacto neto es ligeramente positivo, aunque acotado. Precios más altos del petróleo incrementan los ingresos de Pemex y, por extensión, los ingresos petroleros del gobierno; sin embargo, este beneficio se ve en gran medida compensado por el mayor costo de las importaciones de gasolina (alrededor de dos terceras partes del consumo total). La reciente decisión de la Secretaría de Hacienda de reducir el IEPS —y potencialmente reintroducir subsidios para contener los precios de la gasolina— refleja este balance. Si bien estas medidas apoyan el poder adquisitivo de los hogares y la estabilidad de corto plazo, también limitan las ganancias fiscales derivadas de mayores precios del petróleo.

En igualdad de condiciones, esta dinámica representa un ligero viento en contra para el peso, aunque la credibilidad institucional de México y su marco de política económica deberían seguir respaldando una resiliencia relativa.