Ganancias sólidas respaldan una postura de pausa por parte de la Fed

El informe de empleo de abril mostró un aumento de 115.000 puestos de trabajo, significativamente superior a lo esperado. Esto se vio reforzado además por una revisión positiva del todavía más sólido aumento del mes anterior. Un crecimiento robusto del empleo y una tasa de desempleo que se mantiene baja demuestran la resiliencia del mercado laboral, pese al shock energético en curso, disipando temores sobre un escenario recesivo. Asimismo, con los salarios mostrando una tendencia a la baja, el riesgo de una espiral inflacionaria sigue siendo limitado, lo que otorga a la Reserva Federal cierto margen de maniobra.

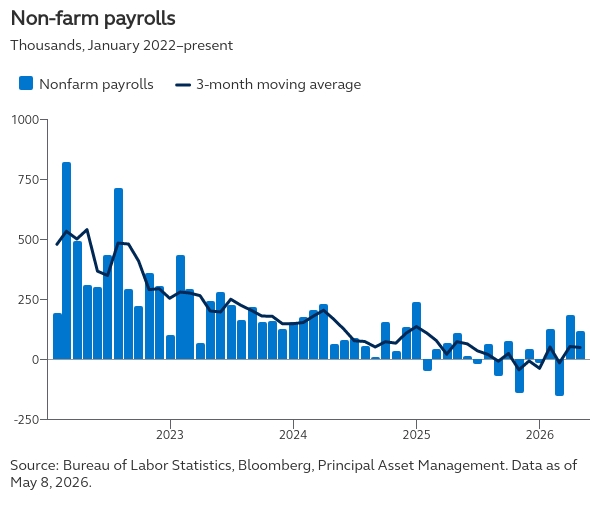

Detalle del informe

El empleo no agrícola total aumentó en 115.000 puestos en abril, muy por encima de las expectativas de un incremento de 65.000. Además, el fuerte aumento del mes anterior fue revisado al alza hasta 185.000. En conjunto, estas cifras reflejan la solidez del mercado laboral en un contexto de elevada incertidumbre derivada del conflicto en Medio Oriente. Asimismo, con los salarios desacelerándose, aún no se observan señales de una espiral inflacionaria problemática.

El crecimiento del empleo fue generalizado en la mayoría de los sectores, pero se concentró principalmente en salud, transporte y almacenamiento, y comercio minorista, que explicaron más del 90 % del aumento de abril. Otros sectores cíclicos también mostraron creación de empleo, lo que sugiere que el impacto indirecto del shock energético sigue siendo, por ahora, acotado.

Por el contrario, el sector de la información lideró la destrucción de empleo, registrando su decimosexto mes consecutivo de caídas. Si bien aún es prematuro evaluar un desplazamiento laboral significativo asociado a la inteligencia artificial, los vientos en contra derivados de la construcción de infraestructura de datos probablemente han afectado el empleo en el sector tecnológico. Sin embargo, dado que este sector representa menos del 2 % del empleo total en nóminas, su impacto económico agregado debería ser limitado. En tanto, servicios financieros, gobierno y manufactura también perdieron empleos, con este último sector retornando a terreno contractivo.

La tasa de desempleo se mantuvo estable en 4,3 %, mientras que la tasa de participación laboral cayó nuevamente hasta 61,8 %, su nivel más bajo desde el otoño de 2021. Factores estructurales, como cambios demográficos y políticas migratorias más restrictivas, están afectando la oferta laboral. En la práctica, esto probablemente ha reducido el nivel de crecimiento de empleo de equilibrio, es decir, el ritmo necesario para mantener estable el desempleo. Como resultado, incluso aumentos modestos del empleo total podrían presionar la tasa de desempleo a la baja, especialmente en ausencia de despidos relevantes.

Los salarios crecieron 3,6 % interanual, levemente por debajo de lo esperado, con la cifra del mes anterior también revisada a la baja. La reciente debilidad salarial sugiere que el shock energético aún no se ha traducido en una espiral sostenida de salarios y precios que genere mayor preocupación en la Fed.

Perspectiva de política monetaria

El informe de este mes vuelve a mostrar un mercado laboral sorprendentemente resiliente, especialmente considerando el conflicto en Medio Oriente. Junto con despidos contenidos, un crecimiento laboral sostenido —además de mayores devoluciones de impuestos este año— debería ayudar a amortiguar el consumo frente al impacto de los mayores precios de la energía.

No obstante, el reporte de empleo de hoy dista de señalar una reaceleración del mercado laboral. Los salarios han continuado desacelerándose en los últimos meses, lo que indica que las presiones inflacionarias derivadas del mercado laboral permanecen bajo control. En consecuencia, los datos respaldan la visión de que un nuevo endurecimiento de la política monetaria no está actualmente en consideración. Además, otorgan a la Fed cierto margen para seguir evaluando los efectos de los mayores precios de la energía sobre la economía. En términos generales, esperamos que el próximo presidente de la Reserva Federal, Warsh, retrase el siguiente recorte de la tasa de política monetaria hasta más avanzado el año.

Reporte elaborado por Seema Shah, Chief Global Strategist, Principal Asset Management.

Aviso Legal:

La información en este documento no debe ser considerada como un consejoo recomendación para la adquisición o venta de valores. La rentabilidad pasada no es un indicador confiable de la rentabilidad futura y no resulta confiable para adoptar decisiones de inversión. La rentabilidad de las inversiones es variable. La información no debe ser entendida como una recomendación de inversión ni como un pronóstico cierto o proyección de rentabilidad. Esta información no pretende representar el funcionamiento de ninguna inversión en particular. Este documento ha sido creado por Principal Asset Management y traducido mediante modelos de inteligencia lingüística avanzada (GPT), asegurando coherencia terminológica y contextual.